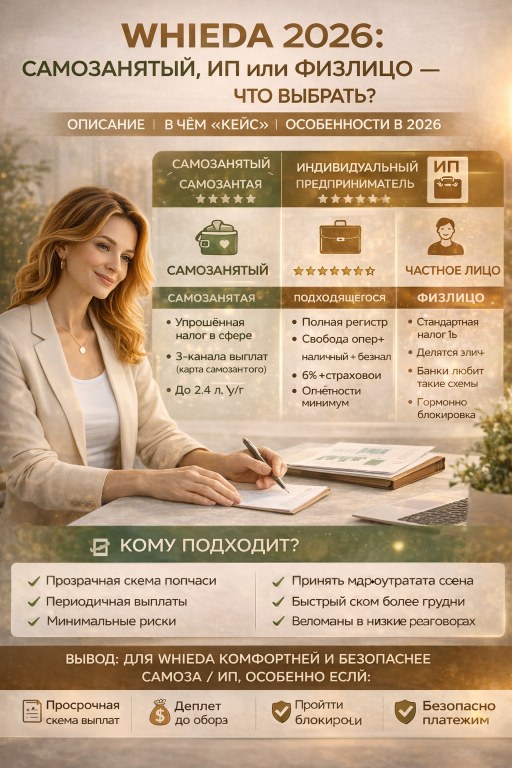

- WHIEDA в 2026: зачем выбирать статус и как он влияет на деньги, риски и рост

- Самозанятость (НПД): 4%/6% для рекомендаций и выплат от WHIEDA — когда это идеальный старт

- ИП: когда нужна розничная торговля и масштаб — касса, режимы налогообложения, расходы

- Физлицо: когда можно обойтись без статуса и где начинаются налоги и блокировки

- Чек‑лист выбора для консультанта WHIEDA: типичные модели МЛМ и готовые решения

WHIEDA в 2026: зачем выбирать статус и как он влияет на деньги, риски и рост

Короткая карта статусов

Физлицо

- Налоги: компания‑плательщик удерживает НДФЛ 13% (15% с суммы свыше 5 млн руб. в год). Для вас это «чистыми на карту».

- Документы и чеки: вы не выставляете чеки клиентам и компании, отчетность — нулевая. Компания выдаёт справку о доходах.

- Ответственность: минимальная при работе «только рекомендации — выплаты от компании». Но перепродажа товаров и регулярные услуги без статуса — риск признания предпринимательской деятельности (штрафы, доначисления).

- Когда подходит: начинаете, редкие выплаты, не принимаете оплату от клиентов на свою карту.

Самозанятый (НПД 4%/6% через «Мой налог»)

- Налоги: 4% с платежей от физлиц (личные продажи), 6% — с выплат от компаний (например, бонусы/комиссии от компании). Лимит дохода — ориентируйтесь на 2,4 млн руб. в год (проверяйте актуальные цифры в 2026).

- Документы и чеки: не нужна онлайн‑касса. Чеки формируются в «Мой налог» — отдельный чек клиенту за покупку, отдельный — компании за вознаграждение. Отчётности нет, налог удерживается автоматически.

- Ограничения: без сотрудников и агентов; нельзя торговать подакцизными товарами; доход свыше лимита — утрата НПД с перерасчетом налогов.

- Ответственность: умеренная. Блокировок за «коммерческие зачисления на личную карту» почти не бывает, если вы стабильно пробиваете чеки в «Мой налог».

- Когда подходит: есть личные продажи, получаете вознаграждение от компании, хотите минимум бюрократии и низкую ставку налога.

Индивидуальный предприниматель (ИП)

- Налоги: обычно УСН 6% (с дохода) или 15% (с разницы доходы‑расходы). Патент — там, где выгодно и доступно по видам деятельности региона.

- Документы и чеки: обязательна онлайн‑касса (54‑ФЗ) при расчётах с физлицами; фискальные чеки через ОФД. Минимальная отчетность по УСН/патенту.

- Взносы: фиксированные страховые взносы ежегодно (сумма индексируется; в 2026 ориентируйтесь на 50–60 тыс. руб. в год) + 1% с доходов свыше 300 тыс. руб.

- Ответственность: выше — как ИП отвечаете имуществом (за редкими исключениями).

- Когда подходит: масштабные обороты, команда, планируете сотрудников, склад, курьеров, продажи на маркетплейсах, хотите работать с юрлицами, участвовать в тендерах.

Как способ работы влияет на деньги и риски

- Рекомендации с выплатами от компании

- Личные продажи (деньги от клиента вам на карту/СБП/эквайринг)

- Построение команды и рост оборотов

На что смотреть в 2026

- Лимит НПД и запреты

- Онлай‑чеки и платежи

- Кэшбэки, скидки и подарки

- Платежные сервисы

Быстрые ориентиры «что выбрать»

- Доходы нестабильные, только рекомендации, хотите «просто получать» — физлицо (понимая, что налог 13% и рост ограничен).

- Регулярные личные продажи + бонусы от компании, без сотрудников — самозанятый (4/6%, минимальные издержки, чеки через «Мой налог»).

- Растёте: склад, помощники, маркетплейсы, обороты под лимит НПД — ИП (касса, УСН/патент, взносы, больше контроля и масштабируемости).

Самозанятость (НПД): 4%/6% для рекомендаций и выплат от WHIEDA — когда это идеальный старт

Как работает НПД в двух словах

- Ставки: 4% с поступлений от физлиц и 6% — от юрлиц/ИП (выплаты компании). Налог считает и списывает ФНС автоматически.

- Регистрация: 5–10 минут в приложении «Мой налог» (через Госуслуги/паспорт). Онлайн‑касса не нужна, бухгалтерии нет.

- Чеки: формируете в «Мой налог» на каждое поступление в день получения денег.

- Лимит дохода: ориентир — до 2,4 млн руб. в год (уточняйте актуальную цифру в 2026). Превысили — режим слетает, налоги пересчитают.

- Ограничения: без сотрудников, без агентских/комиссионных схем, без подакцизных историй. И ключевое — НПД не для торговли товарами, особенно перепродажи чужой продукции.

Почему перепродажа под НПД — плохая идея

Для самозанятого «безопасные» категории — услуги, личный экспертный труд, обучение, консультации. Перепродажа товаров в МЛМ‑модели под НПД — красный флаг: вы фактически выступаете торговцем/посредником. Попытки «переименовать» это в агентские или комиссионные услуги чаще всего бьются о запрет НПД на посредничество от своего/чужого имени. Риски:

- переквалификация доходов в предпринимательскую торговлю с доначислениями;

- пени/штрафы за неверные чеки (например, пробивали «услугу», а передавали товар);

- блокировки по линии банковского комплаенса из‑за коммерческих поступлений «на карту без обоснования».

Безопасная схема для консультанта WHIEDA

Золотое правило: вы — про рекомендации и сопровождение, а деньги за товар принимает компания.

Как выглядит поток: 1) Клиент оформляет и оплачивает заказ напрямую в интернет‑магазине WHIEDA (ваша реферальная ссылка/ID прикреплены к заказу). 2) Компания начисляет вам вознаграждение за рекомендации и развитие сети. 3) Вы, как самозанятый, в день поступления выплаты формируете чек в «Мой налог» на имя компании со ставкой 6%.

На что обратить внимание:

- В договоре/оферте с компанией: формулировки о том, что вы не перепродаёте товар, не принимаете оплату от клиентов, не храните складские остатки. Выплаты — за информационно‑маркетинговые услуги/рекомендации.

- В коммуникации с клиентом: отправляете ссылку на официальный магазин, помогаете выбрать, но не берёте деньги «на карту». Прямо проговаривайте: «Оплата — только на сайте компании, так безопаснее и вы получаете все гарантии».

- В «Мой налог»: назначение чека — «вознаграждение за информационные/маркетинговые услуги по продвижению продукции», плательщик — реквизиты компании. Если отдельно берёте плату за личные консультации по здоровью/красоте — это другая операция: чек клиенту‑физлицу по ставке 4%.

- Платёжная гигиена: не копите «непробитые» поступления, чек — в день денег. Храните короткие описания услуг, чтобы банк и ФНС видели логику операций.

Плюсы НПД для старта

- Экономия сразу: вместо 13% НДФЛ — 6% с выплат от компании (и 4% с частных консультаций).

- Минимум рутины: без кассы, без отчётности, без фиксированных страховых взносов.

- «Белая» история: прозрачные чеки и аккуратные платежи — меньше вопросов от банков и налоговой.

- Гибкость: можно комбинировать доходы — вознаграждения от WHIEDA (6%) + ваши консультации/обучение (4%).

Когда НПД перестаёт быть удобным

- Доход подбирается к годовому лимиту — планируйте переход на ИП заранее, чтобы не сорваться внезапно.

- Появляются наёмные помощники, склад, регулярные офлайн‑выдачи, маркетплейсы — нужна касса и режим ИП (УСН/патент).

- Хотите зарабатывать на наценке с перепродажи товара — под НПД нельзя, безопаснее сразу ИП.

Чек‑лист действий на практике

- Зарегистрируйтесь в «Мой налог», проверьте, что регион и вид деятельности отображаются корректно.

- Сверьте с компанией реквизиты для чеков и описание услуги в чеке.

- Настройте напоминание: «чек в день поступления».

- В диалогах с клиентами используйте формулировки «помогу выбрать и оформлю заказ на сайте компании», а не «продам/привезу».

- Раз в месяц сверяйте доход по «Мой налог» с лимитом и планом: растёте — готовьте дорожную карту перехода на ИП.

ИП: когда нужна розничная торговля и масштаб — касса, режимы налогообложения, расходы

Когда без ИП не обойтись

- Перепродажа с наценкой: вы закупаете товар и продаёте клиенту от своего имени (чек, гарантия, возвраты на вас).

- Офлайн‑точка/пункт выдачи, мини‑склад, курьеры, системные поставки.

- Эквайринг/СБП для приёма оплат, регулярные переводы от физлиц.

- Маркетплейсы (Wildberries, Ozon и др.): агентские договоры, отчеты, своя учётная система.

- Планируете помощников/сотрудников.

- Доходы стабильно растут и близки к лимиту НПД — нужен масштаб без ограничений.

Режимы налогообложения ИП: как выбрать

УСН «Доходы» (обычно 6%) Подходит, когда высокая маржинальность и немного затрат, а учёт нужен простой.

- Налог считается с выручки (включая продажи и вознаграждения), расходы не уменьшают базу.

- Страховыми взносами можно уменьшить налог (часто — до 100% при отсутствии сотрудников; с сотрудниками действует лимит снижения — уточняйте актуальные правила в 2026).

- Минимум бумажной рутины, удобно на старте розницы с небольшой себестоимостью.

- Считайте ориентир: если совокупные траты (закупка товара, логистика и курьеры, эквайринг/СБП, аренда, касса/ОФД, упаковка, маркетинг, зарплаты) «съедают» 60–65% выручки и выше — «Доходы‑Расходы» часто экономичнее.

- Нужна первичка на всё: накладные, акты, договоры, чеки. Без документов расход не учитывается.

- Удобен, когда выручка растёт: платите «паушально», а не с каждого рубля дохода.

- Часто применим к розничной торговле через объекты с небольшой площадью. Онлайн‑торговля и маркетплейсы — по региональным правилам: уточняйте, не всегда попадает под ПСН.

- Страховыми взносами обычно можно уменьшить стоимость патента (в ряде регионов — до 100% без сотрудников, с сотрудниками — лимитируется).

Страховые взносы ИП и как они влияют на налог

- Фиксированные взносы — ежегодно (в 2026 ориентируйтесь на диапазон 50–60 тыс. руб.; проверьте фактические суммы).

- Плюс 1% с доходов свыше 300 тыс. руб. за год (порог и лимиты уточняйте по итогам 2026).

- На УСН «Доходы» взносы уменьшают налог (без сотрудников — нередко до нуля; с сотрудниками — ограничение по доле снижения).

- На УСН «Доходы‑Расходы» это расходы, уменьшающие базу.

- На ПСН взносами можно сокращать стоимость патента (правила зависят от региона).

Онлайн‑касса и чеки: что обязательно в рознице

- ККТ нужна при расчётах с физлицами — и в офлайне, и онлайн (эквайринг, СБП, переводы на счёт/карту). «Просто перевод на карту» без чека — риск.

- Работают две опции:

- В чеке указывайте номенклатуру, систему налогообложения, ставку «без НДС» (для УСН), скидки/кэшбэки, признак предмета расчёта.

- Маркировка: если товар подлежит учёту в «Честном знаке» (например, парфюмерия) — передавайте коды в чеках.

- Возвраты: оформляйте чек возврата тем же способом, что и продажу.

- Маркетплейсы: по агентской схеме чек покупателю нередко выбивает сам маркетплейс; вы ведёте учёт и получаете отчёт агента (проверяйте условия договора). Для собственных каналов (сайт, офлайн) чек обязателен с вашей ККТ.

Как совместить собственную розницу и выплаты от компании в рамках ИП

- Розница: закупаете продукцию у поставщика, продаёте клиенту с наценкой, пробиваете чек, ведёте учёт остатков и возвратов. Все поступления от физлиц — через ККТ.

- Вознаграждения за рекомендации и развитие сети от WHIEDA: оформляйте как доход ИП на выбранном режиме. Идеально — заключить договор на услуги с выплатами на расчётный счёт ИП и закрывающими документами (акт/реестр). Так вы избегаете двойного налогообложения и сохраняете прозрачность учёта.

- Если поставщик (в т.ч. WHIEDA) по своей политике платит физлицам с удержанием НДФЛ, синхронизируйте статус в личном кабинете/договоре: при активной рознице удобнее перевести выплаты на ИП (когда это возможно).

- Не смешивайте: если клиент оплачивает товар в интернет‑магазине поставщика, вы не принимаете деньги и не пробиваете свой чек; ваш доход — вознаграждение от компании. Если продаёте из своего запаса — это ваша розница и ваш чек.

На что заложить бюджет при масштабировании

- Налоги по выбранному режиму + страховые взносы.

- Касса/ОФД/фискальный накопитель или облако.

- Эквайринг/СБП, комиссия маркетплейсов, логистика/курьеры.

- Аренда, склад, упаковка, IT/сайт, базовая бухгалтерия (онлайн‑сервис 10–25 тыс. руб./год).

Физлицо: когда можно обойтись без статуса и где начинаются налоги и блокировки

Когда физлицо — норм и безопасно

- Личные покупки со скидкой для себя и семьи. Это экономия, а не доход. Пока вы не перепродаёте, налогов нет, статус не нужен.

- Разовые рекомендации с оплатой на сайте компании. Клиент оформляет заказ в интернет‑магазине WHIEDA по вашей ссылке, вы получаете вознаграждение от компании. Как физлицо его можно получать: НДФЛ удержит и перечислит налоговый агент (компания). Ваши деньги приходят «чистыми».

- Единичные активности без систематической прибыли. Например, выступление на корпоративном вебинаре с разовым гонораром от компании — выплата пройдет как физлицу с удержанием НДФЛ налоговым агентом. Главное — не превращать это в регулярный частный «подработок» с оплатой на карту от клиентов.

Пограничные моменты, где легко перейти грань

- «Помогаю подруге, оплачу своим, а она переведёт мне на карту» — единично и без наценки это бытовой расчёт. Но если так происходит регулярно и с разными людьми, выглядит как продажи — риск признания предпринимательской деятельности.

- «Возьму оплату на карту, а потом сам оформлю заказ на сайте» — уже не ок: вы принимаете деньги за товар. Даже если потом платите в интернет‑магазине, для ФНС и банка это признаки торговли без статуса.

- «Символическая благодарность» за консультацию деньгами или переводами — это доход. При систематике нужна самозанятость (НПД), при масштабировании — ИП.

Где начинаются налоги у физлица

- Вознаграждения и призы от компании. Обычно компания — налоговый агент: удержит НДФЛ и выдаст справку о доходах. Вам ничего декларировать не нужно, если выплаты идут официально от компании и отражены в документах.

- Подарки и промо‑бонусы. Часть подарков может облагаться НДФЛ по правилам налогового агента. Если подарок за бизнес‑результат — чаще всего это доход, налог удерживает компания.

- Поступления от клиентов на вашу карту. Это ваш доход, и одновременно риск переквалификации в предпринимательство. Формально вы можете подать 3‑НДФЛ и заплатить налог, но при регулярности ФНС и банк увидят бизнес без регистрации — доначисления и штрафы реальны.

Почему «переводы на карту без чеков» — зона риска

Банки работают по 115‑ФЗ (ПОД/ФТ) и блокируют счета при подозрении на нелегальную коммерцию. Триггеры:

- множество входящих переводов от разных лиц с пометками «за крем», «за заказ», «доставка»;

- регулярные одинаковые суммы, особенно по вечерам/выходным;

- частые переводы «разбитыми платежами», последующее снятие наличных;

- жалобы/чарджбэки клиентов, отсутствие подтверждающих документов по запросу банка.

Когда пора уходить из статуса «физик»

- Вы получаете вознаграждение почти каждый месяц — планируйте НПД, чтобы не терять 13% и не зависеть от агента.

- Клиенты просят «скинуть карту» или хотите брать плату за консультации — оформляйте НПД: чек в «Мой налог», ставка 4% с физлиц.

- Появилась наценка, запас товара, регулярные выдачи из рук или через курьера — это розница. Нужен ИП с кассой.

- Доходы растут, нужны помощники/склад/маркетплейсы — сразу проектируйте ИП: касса, УСН/патент, эквайринг.

Как действовать аккуратно, чтобы не словить доначисления

- Не принимайте оплату за товар на личную карту. Отправляйте клиентов оформлять заказ на официальном сайте WHIEDA — так и вам, и покупателю спокойнее.

- Вознаграждения от компании как физлицу — храните уведомления и справки о доходах. Это ваше подтверждение, что НДФЛ удержан налоговым агентом.

- Хотите монетизировать консультации или сопровождение клиентов — зарегистрируйтесь как самозанятый. Чек в «Мой налог» в день поступления, назначение платежа — за консультационные/информационные услуги.

- Планируете перепродажу и наценку — не экспериментируйте с «физиком» и НПД. Сразу стройте схему ИП: договор поставки/агентский договор, касса, эквайринг, учёт остатков и возвратов.

- Следите за «симптомами систематики»: повторяющиеся переводы от 3–5 и более разных лиц ежемесячно, одинаковые комментарии к платежам, публикации прайсов/предложений. При первых признаках — меняйте статус.

Мини‑чеклист перехода

- Тестируете интерес и аудиторию:

- Появились регулярные деньги за сервис:

- Растёте в розницу и команду:

Итог простой: физлицо — нормальный старт, если деньги вам платит компания и вы не принимаете оплату от клиентов. Как только появляется регулярная монетизация рекомендаций или личные продажи — формализуемся через НПД или ИП. Это экономит налоги, снижает риск блокировок и даёт надёжную основу для роста в модели WHIEDA.

Чек‑лист выбора для консультанта WHIEDA: типичные модели МЛМ и готовые решения

Как выбрать: 4 рабочие схемы

1) Рекомендации и выплаты от компании — НПД 6%

- Зарегистрируйтесь в «Мой налог» и проверьте статус «самозанятый» в профиле/договоре с компанией (ИНН, ФИО, регион).

- Деньги за товар принимает интернет‑магазин компании; вы не берёте оплату на карту.

- На каждую выплату от компании выбивайте чек в «Мой налог» на юрлицо/ИП компании (ставка 6%).

- Храните акты/реестры начислений, уведомления о выплатах, справки о доходах.

- Раз в месяц сверяйте доход с лимитом НПД, держите подушку на налог (6–8%).

- Сигналы к переходу на ИП: доходы приближаются к лимиту, появляются помощники/склад/офлайн‑выдачи.

2) Бьюти‑услуги + рекомендации — НПД на услуги, продажи — через прямые заказы клиента компании

- Услуги (консультации, уход, макияж, разбор косметички): клиент платит вам — пробиваете чек в «Мой налог» клиенту‑физлицу (4%).

- Рекомендации по продуктам: клиент оформляет заказ сам в интернет‑магазине; вы не принимаете деньги. Компания начисляет бонус — чек 6% на компанию через «Мой налог».

- Не храните товар «на продажу», не выдавайте коробки из рук — это уже розница и зона ИП.

- Документы по услугам: шаблон оферты/согласие на обработку данных, карточка клиента (по желанию — фото результата/переписка как доказательство услуги).

- Следите за лимитом НПД суммарно: 4% (услуги) + 6% (вознаграждения).

3) Перепродажа с наценкой и маркетплейсы — ИП с кассой

- Откройте ИП: выберите режим (УСН 6% — при высокой марже; УСН 15% — если расходов 60–65%+; Патент — где доступен и выгоден). Оцените «налоги + взносы».

- Подключите ККТ (стационарную/мобильную или облачную), ОФД, фискальный накопитель. Примите оплаты через эквайринг/СБП, настройте интернет‑чеки.

- Маркетплейсы: работайте по их агентской схеме, сверяйте отчёты, учитывайте комиссию как расход.

- Разграничьте потоки:

- Заложите бюджет: страховые взносы (помесячно), касса/ОФД/ФН, эквайринг/СБП, логистика, упаковка, базовая бухгалтерия.

- Документы: договор поставки, накладные, политика возвратов, ТР ТС/сертификаты от поставщика (по запросу), регламенты работы курьера/ПВЗ.

4) Редкие разовые активности — физлицо

- Вознаграждения от компании выплачиваются как физлицу с удержанием НДФЛ налоговым агентом. Храните справки о доходах.

- Не берите оплату «на карту» за товар. Разовые переводы с пометками «за крем/за заказ» — риск для банковского комплаенса.

- Появилась систематика (ежемесячные консультации/переводы от клиентов) — переходите на НПД.

- Подарки/призы за результаты — обычно облагаются: налог удержит агент; проверьте справки и суммы.

Где и как выбивать чеки

- Самозанятый (НПД):

- ИП:

---

Что проверить в личном кабинете и договоре, чтобы всё шло гладко

- Статус выплат: физлицо/НПД/ИП — выбран верный, подтянуты ИНН и реквизиты. Для НПД — действует подтверждение статуса через ФНС‑API.

- Способ перечисления: карта физлица или р/с ИП — соответствует вашему статусу; валюта и график выплат понятны.

- Формулировки предмета: «рекомендации/информационно‑маркетинговые услуги», без обязательств принимать оплату за товар (критично для НПД).

- Виды доходов и налогообложение: бонусы, кэшбэки, промо‑подарки — кто налоговый агент, какие документы выдаются.

- Документооборот: акты/реестры в электронном виде, доступ к истории выплат, справкам о доходах.

- Привязка реферальной ссылки/ID к вашему профилю — чтобы ни один заказ не «потерялся».

- Уведомления о лимитах НПД и смене статуса — включены, контактные данные актуальны.

Контроль лимитов и рутины

- Ежемесячно:

- При достижении 70–80% лимита НПД — начните проект перехода на ИП: выберите режим, посчитайте экономику, подготовьте кассу/эквайринг.

- Фин‑гигиена: не копите «непробитые» платежи, не смешивайте личные и деловые переводы, используйте назначение платежа по сути операции.